不動産投資を始める人にとって、「どの物件を購入するか」は当然非常に重要であるが、「どのようにその物件を管理していくか」ということも真剣に検討したい要素の1つだ。

管理方法の1つの選択肢として「サブリース」が挙げられる。サブリースと聞くと、ややネガティブな印象を持つ人もいるかもしれない。しかし、メリットや注意点を詳しく知らず、何となくイメージだけで判断しているとしたら、不動産投資におけるチャンスを見逃してしまう可能性もある。

まずはサブリースのメリットや注意点を理解してから、利用するか否かを判断することが重要だ。そこで今回は、サブリースとは何か、そのメリットや、利用するときの注意点などを解説していこう。

1.サブリースとは?

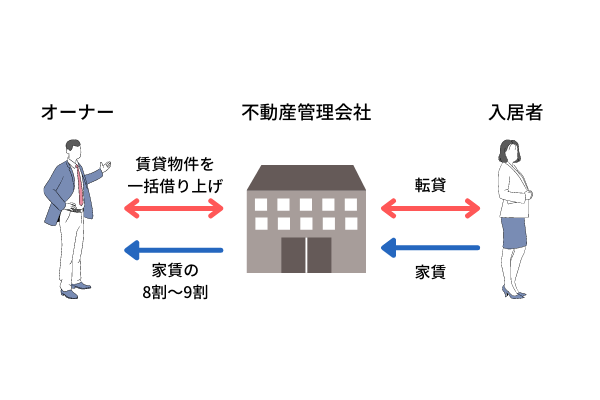

まず、「サブリース」とはどのようなものなのか、確認しよう。サブリースとは、賃貸物件の管理形態の一種で、借り上げによる家賃保証制度のことだ。具体的には、不動産管理会社が不動産オーナーから賃貸物件を一括で借り上げ、入居者に転貸する。

賃貸物件の管理形態には、大きく分けて以下の3つがある。

- 自主管理

- 通常の管理委託

- サブリース(マスターリース契約、特定賃貸借契約とも呼ばれる)

なお、賃貸物件の主な管理業務には、入居者募集や入居手続き、入居者のクレーム対応、共用部の定期的な清掃やメンテナンスなどが挙げられる。

「自主管理」はその言葉の通り、不動産管理会社に管理業務を委託せず、不動産オーナーが自分で管理をする形態だ。不動産管理会社に支払う管理費の負担が発生しない代わりに、前述の管理業務を自分で行う必要がある。

「通常の管理委託」では、前述の管理業務を不動産管理会社に委託するパターンだ。自主管理に比べて、不動産オーナーの管理業務負担はかなり少なくなるが、その代わりに管理費の負担が発生する。なお、賃貸物件の管理費の相場は、一般的に「月額家賃×5%」と言われている。

「サブリース」では、前述の通り、不動産管理会社が不動産オーナーから賃貸物件を借り上げ、入居者に転貸するため、不動産オーナーの管理業務負担は「通常の管理委託」以上に少なくなる。その代わりに、借り上げ賃料は家賃相場の80~90%となることが一般的だ。

2.サブリースのメリット

ここからは、サブリースのメリットについて見ていこう。メリットとして以下のようなことが挙げられる。

2-1.管理の手間がかからない

サブリースでは原則として、管理業務をすべて任せられる。不動産オーナーから見ると、賃貸物件を一括して不動産管理会社に貸しているので、不動産管理会社が第三者に転貸したとしても、管理業務はすべて不動産管理会社で完結してくれる。

したがって、不動産オーナーは基本的に、サブリース契約で定められた家賃がしっかり入金されているかを毎月確認すればよい。

2-2.空室や家賃滞納のリスクがない

不動産オーナーが不動産管理会社に貸している限り、その不動産管理会社がうまく第三者に転貸できたとしても、あるいはなかなか転貸できず空室が長期化してしまったとしても、不動産オーナーは毎月、サブリース契約所定の家賃を得ることができる。

不動産管理会社が契約通り入金してくれる限りは、空室や滞納による家賃喪失リスクを低減できるというわけだ。

2-3.仲介手数料や広告費がかからない

自主管理や通常の管理委託の場合、入居者の退去が発生するたびに仲介会社へ支払う仲介手数料、あるいは必要に応じて広告費(AD)などが発生する。例えば仲介手数料の上限は、貸主・借主合わせて家賃の1ヵ月分、広告費(AD)の目安は家賃の1~3ヵ月分といった具合だ。一般的なサブリース契約では、こういった費用がかからないのもメリットの1つだ。

2-4.相続税対策がしやすい

賃貸物件の建物・土地は、相続や贈与の際の「貸家・貸家建付地の評価」の対象となる。貸家建付地とは、賃貸目的の建物を建てた所有地のこと。所有地といえども人に貸している以上、自由に使えないため、評価減になるわけだ。貸家・貸家建付地の評価は、賃貸割合が高い(=空室が少ない)ほど低くなり相続対税対策の効果がアップする。

ただし通常の賃貸経営において空室期間が長期化したり速やかに募集が行われなかったりした部屋は、「賃貸されていなかった」とみなされ評価が高くなる可能性があるため、注意が必要だ。一方でサブリース契約は、借主がサブリ-ス会社のみであるため貸付割合を100%で計算することができ、評価額を抑えることができる。

3.サブリースを利用するときの注意点

ここからは、サブリースの注意点について見ていこう。オーナーの不動産投資に関する知識不足につけ込み、管理会社がメリットだけを強調して契約し、トラブルになる事例が目立っている。以下に挙げるような注意点を把握した上で契約を検討することが大事だ。

3-1.賃料が相場よりも下がる

前述のように、借り上げ賃料は家賃相場の80~90%となることが多い。したがって、サブリース契約を行うと、空室がほとんど発生せず100%近い稼働状態を維持できた場合に比べて、収益性は下がる。

要するに「サブリースを利用して、収益性の極大化を捨てて家賃喪失リスクを低減するか」「サブリースを利用せず、家賃喪失リスクを負う代わりに収益性の極大化を求めるか」という二択だ。サブリースを検討するときは、家賃保証率を確認し、物件特性やエリア特性、そのエリアの賃料相場を鑑みて、その家賃保証率が適正かどうかをしっかりと考えるようにしよう。

3-2.賃料の値下げ交渉のリスクがある

一般的に、サブリースは一定期間ごとに借り上げ賃料の見直し(更新)が行われる。したがって、いま提示されている賃料の条件は、将来もずっと続くわけではない。

そのため、サブリースを検討するときは、どれくらいの期間ごとに賃料の見直しが発生するのかを確認しよう。また、できる限り、賃料の下限額や過去の見直し実績も確認したいところだ。

とはいえ、契約期間や賃料の下限額などを確認しても安心はできない。なぜなら、口頭で一定期間は賃料が保証されると説明されたり、契約書に賃料が保証されることが明記されたりしていても、賃料の値下げ交渉の可能性があるからだ。

借地借家法・第32条に「契約の条件にかかわらず、(中略)建物の借賃の額の増減を請求することができる」と記されている。つまり、物件の借主(転貸人)である不動産管理会社は、「相場に比べて賃料が高い」などの理由があれば、いつでも賃料の値下げ交渉ができることになる。日本では賃貸物件の入居者が法律で守られているとよく言われるが、サブリースの場合も同様(管理会社が守られている)であることを認識しておきたい。

3-3.更新拒絶や解約申出のリスクがある

サブリースの契約は、管理会社側から更新拒絶はできるが、オーナー側からは正当事由がなければ更新拒絶ができない(借地借家法・第28条)。さらに契約書に管理会社から解約できる内容が記されていれば、たとえ契約中でも解約されるリスクもある。

サブリースのトラブルを防ぐためには、契約書を締結する前にその中身を完全に理解すべきだ。もし、不明点や納得できないことがあれば、それが解消されるまで契約を結ぶべきではない。

3-4.賃料が得られない期間がある

サブリースによっては、新築後や入居者の退去後に、「○ヵ月は借り上げ賃料を支払わない」といった免責期間が設定されていることがある。そのような設定がある場合、サブリース期間中とはいえ、賃料は得られないことに注意が必要だ。

サブリースを検討するときは、免責期間があるのか、どれくらいの期間なのかなどをしっかりと確認しよう。必要に応じて、その期間の資金繰りも準備しておきたい。

3-5.入居者の質をコントロールできない

サブリースは不動産管理会社が不動産オーナーから賃貸物件を一括で借り上げるため、「誰に転貸するか」については、不動産オーナーが口出し(指示や拒否など)できない場合が多い。また、「誰に転貸しているか」の情報を共有してもらえないこともある。不動産オーナーからすると、自分の物件にも関わらず、入居者を選ぶことができない、知ることもできないというわけだ。

サブリースを検討するときは、どのような人を入居させる予定なのか、入居条件を事前に確認するようにしよう。

3-6.解約告知に条件があるケースもある

サブリースによっては、解約するときに「○ヵ月前までに告知しないといけない」などといった条件が設定されることある。サブリースを検討するときは、解約条件についてしっかりと確認するようにしよう。

特に解約について定めがない場合、オーナーからの解約には借地借家上の規定により正当事由が必要になり、解約しにくくなる点にも留意しよう。

3-7.更新料・礼金がサブリース会社のものになる

サブリース契約では、更新料や礼金などの収入が管理会社のものになるケースが多い。つまり入居者が「更新料を払ってでも住み続けたい」「礼金を払ってでも借りたい」と思うような人気物件を経営するオーナーほど損をする可能性が高くなるわけだ。

3-8.原状回復費や大規模修繕費などの負担がある

サブリース契約においては、原状回復費や大規模修繕費などの大きな費用がオーナー負担となるケースも多い。その結果、毎月決まった家賃は入ってくるものの経費負担が重くて利益率が下がることも考えられる。これを防ぐためには、管理会社と不動産オーナーの費用負担の割合を契約前に確認し納得したときだけ契約することが大切だ。

3-9.不動産管理会社の信用度を要チェック

サブリースは基本的に、サブリースする不動産管理会社と長期にわたる付き合いとなる。したがって、「その不動産管理会社は信頼できるか」ということが非常に重要だ。

仮にずさんな管理や地域特性に合っていない管理をされてしまうと、物件の評判が悪くなってしまい、サブリース契約を解消したあとも悪評が続いてしまう可能性がある。また万が一、不動産管理会社が倒産してしまった場合は、不動産オーナー、転貸入居者の双方に対応の手間がかかることになる。

サブリースを検討するときは、経営は安定しているか、物件所在エリアに精通しているか、他の不動産オーナーから評判はどうなのかなど、その不動産管理会社は信頼できるかどうかをしっかりと確認するようにしよう。

4.他の不動産投資サービスとサブリースの比較

サブリース契約をするかどうかは、メリット・デメリットだけでなく他のサービスと比較したうえで検討していくのがよいだろう。例えば集金代行や家賃保証などのサービスとの比較が考えられる。

4-1.集金代行サービスとの比較

不動産投資における集金代行サービスとは、管理会社などが入居者から家賃・礼金・更新料などを集金してオーナーの口座に振り込んでくれるサービスである。主な特徴は、次の通りだ。

- オーナーと入居者が直接契約を結ぶのが基本

- 空室時の家賃保証はしてくれない

- サブリ-スに比べ手数料が少ない

- 礼金や更新料に手数料が発生するケースもある など

サブリース契約の場合、オーナーの主な負担は相場家賃と転貸借家賃の差額(家賃の10~20%程度)だ。しかし集金代行サービスの場合は、家賃の3〜5%程度の手数料となる。

4-2.家賃保証サービスとの比較

家賃保証サービスとは、保証会社が入居者の連帯保証人を引き受けるサービスである。主な特徴は、次の通りだ。

- 入居者やオーナーが保証会社に保証料を払う

- 家賃管理、滞納の訴訟手続きの費用負担、孤独死保険などの付帯サービスがある

- 入居者審査や入居者募集の機能が付帯するケースもある など

オーナーの負担は、保証会社でそれぞれに異なるが「オーナーの負担0円」をPRするサービスもある。

5.サブリースでトラブルになった際の対応策と相談先

サブリース契約のトラブルが発生したときは、自己判断をせず信頼性の高い窓口や専門家に相談することが大切だ。なぜなら管理会社は、トラブル対応の経験や不動産・法律の知識を持っていることが多く一般のオーナーでは対等な交渉が難しいからである。

例えば国土交通省・消費者庁・金融庁の連名によるサブリース契約(マスターリース契約)の注意喚起では、トラブルの相談先として以下の団体や窓口を紹介している。

【賃貸に関するトラブル相談】

・公益財団法人 日本賃貸住宅管理協会

・公益社団法人 日本賃貸住宅経営者協会連合会

【法的トラブルに関する総合案内窓口】

・法テラス・サポートダイヤル

【消費者トラブルに関する総合案内窓口】

・消費者ホットライン

6.メリットと注意点をしっかりと理解して活用の可否を判断しよう

ここまで、サブリースとは何か、そのメリットや、利用するときの注意点などを解説してきた。サブリースと聞くと、ややネガティブな印象を持つかもしれないが、それ自体が悪いわけではなく、むしろ上手に活用すれば、不動産投資の大きな助けにもなり得る。

重要なことは、サブリースのメリットと注意点をしっかりと理解することだ。それらを理解したうえで、活用するか否かを判断していこう。

なお、 国土交通省が実施した「賃貸住宅管理業務に関するアンケート調査」(2019年)によると、サブリース契約をしているオーナーの約半数にトラブルの経験があった。内容の一例は「十分な説明がないまま契約を求められた」「大幅な賃料減額等の条件変更を求められた」といった深刻なものだ。

こういったトラブルを予防するため、サブリース新法(管理業法の「サブリース業者と所有者との間の賃貸借契約の適正化に係る措置」)が2020年12月から施行されている。この法律では以下のような事柄を管理会社などに求めている。

- 誇大広告等の禁止

- 不当な勧誘等の禁止

- 契約締結前における契約内容の説明及び書面交付

- 契約締結時の締結時の書面交付

なお、サブリース新法では新規契約時に加えて、更新時でも契約の根幹に関わる変更がある場合は「重要説明事項の説明」を求めている。今後、サブリースの営業を強引にされたり、契約の締結時・更新時に管理会社から十分な説明がなかったりしたときは、監督官庁である国土交通省に相談することをおすすめしたい。

7.サブリースに関するよくあるQ&A

最後に、サブリースに関するよくある質問と回答をまとめて紹介する。

7-1.Q.サブリース契約とは?

A.賃貸管理会社や不動産会社などが不動産オーナーから賃貸物件を一括で借り上げ、入居者に転貸する契約形態がサブリース契約だ。

7-2.Q.サブリースにおけるオーナーのメリットは?

A.代表的なメリットは、空室が発生しても契約で決めた家賃が得られることだ。このほか「仲介手数料がかからない」「相続税対策に貢献する」などのメリットもある。

7-3.Q.サブリースにおけるオーナーのデメリットは?

A.借り上げ賃料は、家賃相場の80~90%程度に設定されることが多く収入が下がることはデメリットの

1つだ。ほかにも「賃料値下げの可能性がある」「解約リスクがある」などのデメリットもある。

7-4.Q.サブリースの契約はするべき?避けるべき?

A.一部の情報や強引な営業に惑わされず、メリットとデメリットを比較して「自身の賃貸経営に取り入れるか否か」を判断するのがよいだろう。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。