この記事は2024年4月19日に「きんざいOnline:週刊金融財政事情」で公開された「政治問題化した米利下げに後ズレ圧力、ドル高円安は継続へ」を一部編集し、転載したものです。

昨年末にかけて、米国の消費者物価指数(CPI)や個人消費支出(PCE)デフレーターの上昇率は順調に鈍化。米連邦準備制度理事会(FRB)のパウエル議長は2023年12月、利下げ開始時期を探る姿勢に転じた。

しかし、米労働省が4月10日に発表した3月のCPIは、市場予想に反して上振れた。コア(除く食品・エネルギー)の前年同月比は、2月と同じ3.8%にとどまっている。CPIの予想比上振れはこれで3回連続。これにより、FRBは足元のインフレを一過性の統計のゆがみだと主張しにくくなった。

さらに、11月5日の米大統領選挙までまだ半年以上あるにもかかわらず、FRBが利下げに動くこと自体が「政治的な動き」というレッテルを貼られかねなくなってきた。3月のCPIが発表された後、共和党大統領候補の座が事実上確定しているトランプ前大統領は、SNSに「インフレが再燃し、猛威を振るっている」「FRBは史上最悪の大統領を守りたいからといって、利下げに踏み切ることは絶対にできないだろう」と投稿した。

トランプ氏は以前にも、選挙前の利下げはバイデン大統領や民主党を利するというけん制発言を行っていた。今回は、足元の具体的な物価状況を踏まえてのものである。

大統領選や上下両院議員選が行われる今年は、米国で「政治の年」とされる。FRBは、選挙結果に影響を及ぼしかねない時期には不要不急の政策変更を手控えるのが常識とされる。ただし、金融システム危機が発生したり、景気が急速に悪化したりするなどして緊急の必要性がある場合には、FRBは堂々と政策変更を行うことができる。

現在は、景気が安定している上に、金融システム不安が広がる兆候もない。インフレ率が鈍化を続ければ実質金利が上昇(金融引き締め度合いが増大)してしまうため、政策金利の「水準調整」として緩やかな利下げを模索している状況だ。今回の局面で利下げを急ぐ必要がないことは、パウエル議長もはっきりと認めている。

そうした中での、足元のインフレ率下げ渋りと、トランプ氏の口先介入である。FRBが利下げに動くためのハードルは、後者によってやや高くなったとみるべきだろう。

利下げには、金融市場で見解が分かれるような中途半端なインフレ率の鈍化ではなく、目標である2%にインフレ率が向かうという「より大きな確信」が十分に得られたと、誰が見ても納得するような状態が必要だ。すなわち「政治的動機から利下げを急いだのか」という疑義が入る余地のないエビデンスが欠かせない。

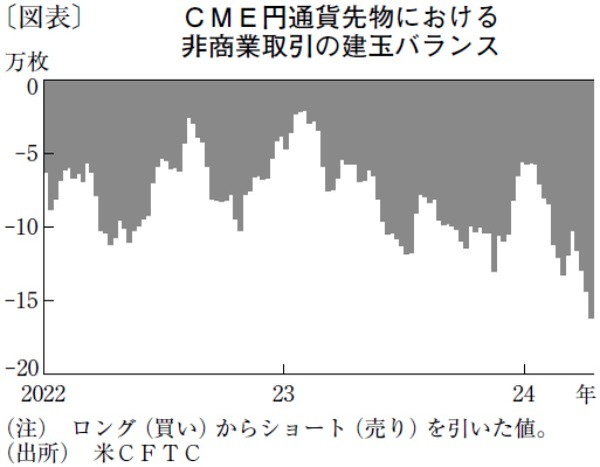

FRBの当面の想定利下げ回数が減ることは、為替市場でのドル支援を意味する。他方、日本銀行による連続的な利上げはまったく想定されていない。ドル円相場には引き続き、ドル高円安圧力が加わり続ける可能性が高い(図表)。

みずほ証券 チーフマーケットエコノミスト/上野 泰也

週刊金融財政事情 2024年4月23日号